「新NISAと仮想通貨、結局どっちがいいの?」

「税制面での違いは本当に大きいの?」

そんなお悩みをお持ちの方もいるのではないでしょうか?

本記事では、新NISAと仮想通貨の4つのメリットやデメリット、税制面での詳細な違いを完全解説します。

堅実な資産形成を目指すあなたも、短期リターンを狙うあなたも、この記事で投資判断の迷いが一気に解消できます。

新NISAと仮想通貨はどっちがおすすめ?

私は、新NISAがおすすめです。

理由は、税制面のメリットが大きく、値動きが安定していて長期で持ち続けやすいからです。

一方、仮想通貨は短期で大きな利益を狙えるものの、価格が激しく変動するリスクがあります。

ただし、投資における正解は人それぞれです。

以下の表が新NISAと仮想通貨の比較表です。

安定性を重視するなら新NISA、高いリターンを狙うなら仮想通貨、どちらにするかはあなたの目標次第になります。

また、両方に投資するという方法も選択肢のひとつです。

大切なのは、あなたの投資目標と失っても問題ない金額の範囲を明確にした上で、自分に合った判断をすることです。

新NISAとは

つみたて投資枠と成長投資枠の2つで、投資目的に合った運用が可能です。

新NISAで選べる投資商品の種類

新NISAでは、「つみたて投資枠」と「成長投資枠」の2つの枠を活用して、さまざまな金融商品に投資できます。

つみたて投資枠は年間120万円まで投資でき、長期の積立に適した投資信託やETFを選べます。

比較的リスクが低く、着実に資産を増やしたい初心者向けです。

一方、成長投資枠は年間240万円まで投資できます。

上場株式や不動産投資信託(REIT)、投資信託から自由に選べるのが特徴です。

より大きなリターンを目指したい人向けです。

2つの枠を上手に組み合わせることで、あなたにぴったりな運用ができます。

仮想通貨とは

投資対象として使えるだけでなく、商品購入や海外送金といった実用性も備えています。

仮想通貨の投資商品の種類

世界には2万種類以上の仮想通貨が流通しています。

初心者はどの通貨を選べばよいか判断に迷いますよね。

選ぶときの重要なポイントは以下の3つです。

- 時価総額が高く流通量が多い

- 開発目的に将来性がある

- 国内の取引所で扱われている

これらの条件を満たすビットコイン、イーサリアム、リップルがおすすめです。

それぞれの特徴をまとめてみました。

時価総額は2025年6月30日時点のものです。

| 名称 | 時価総額 | 主な用途 |

|---|---|---|

| 🥇ビットコイン | 306兆7876億円 | 支払い・送金 |

| 🥈イーサリアム | 43兆2231億円 | アプリやネットワーク手数料の支払い |

| 🥉リップル | 19兆222億円 | 国際送金 |

新NISA4つのメリット

新NISAには、投資初心者にとって以下の4つのメリットがあります。

- 利益に税金がかからない

- 売却しても非課税枠が復活する

- 長期運用で資産形成ができる

- 資産を安全に管理できる

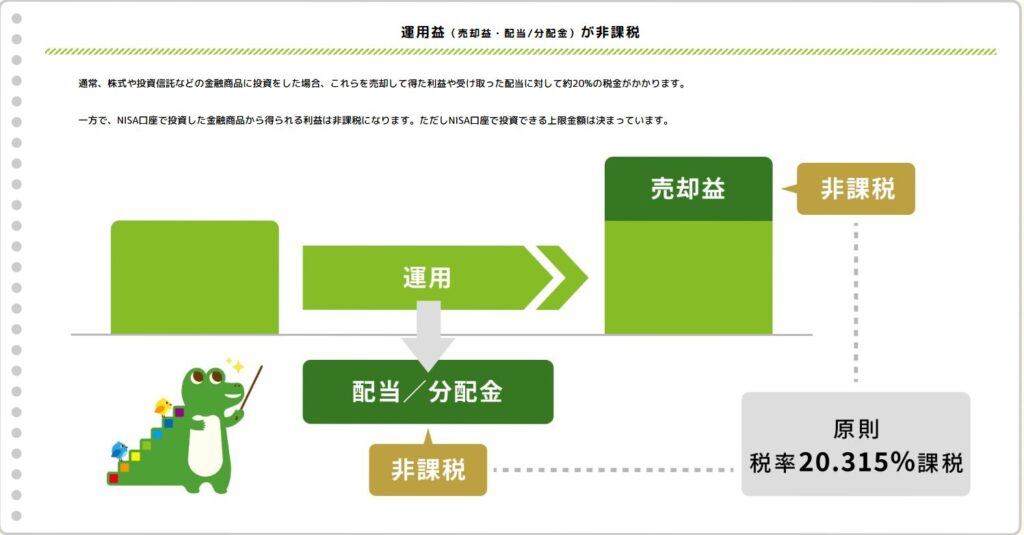

利益に税金がかからない

通常の投資では、株や投資信託で得た利益の約20%が税金として引かれます。

しかし新NISAなら、利益に一切税金がかかりません。

例えば、100万円の利益が出たとしましょう。

通常の投資では約20万円が税金になり、80万円しか手元に残りません。

しかし新NISAでは、その100万円全てが自分のものになります。

手元に残る金額が多いので、再投資に回せる額も増え、資産の成長スピードが変わってきます。

売却しても非課税枠が復活する

新NISAは、使った非課税枠が翌年復活する仕組みです。

2024年に100万円で投資して2025年に売却したら、2026年に100万円分の枠が復活し、再び投資に使えます。

つまり、「投資→売却→再投資」というサイクルを繰り返しながら、ずっと税金ゼロの恩恵を受け続けられるのです。

自分の生活に合わせて、自由に使える柔軟性が大きなメリットですね。

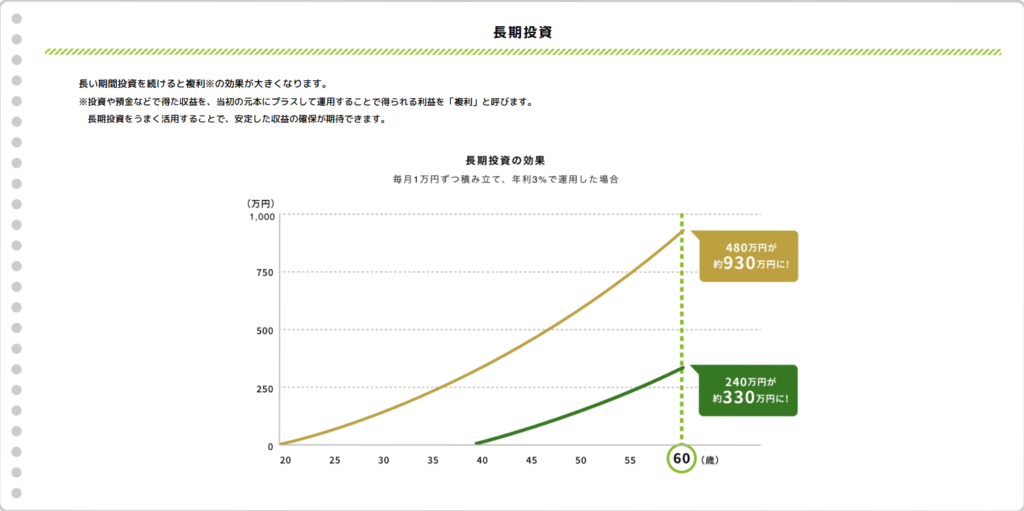

長期運用で資産形成ができる

新NISAは長期投資に最適です。

理由は運用益を非課税で再投資できるため、時間の経過とともに複利効果が強く働くからです。

月々積み立てた投資信託が20年かけて着実に成長すれば、元本に加えて運用益も大きく膨らんでいきます。

税金を気にせず運用できるので、焦らずに時間をかけて資産を育てられるのが特徴です。

長期的な視点で着実に増やしたい人に向いていますね。

資産を安全に管理できる

新NISAで投資した資産は、証券会社が倒産しても法律で守られています。

具体的には、株式や投資信託は分別管理により保護され、預けたお金は最大1,000万円まで補償されます。

会社が倒産したら投資したお金がなくなるという心配は基本的に不要です。

これは、仮想通貨取引所とは違い、新NISAは第三者機関による補償制度がある点が大きな違いです。

安定性と成長性のバランスを求める人には、最適な選択肢と言えます。

新NISAの始め方やおすすめ証券会社を知りたい方は、下記で詳しく解説しているのでぜひ参考にしてください。

仮想通貨4つのメリット

仮想通貨は、新NISAにはない以下の4つのメリットがあります。

- 少額から投資できる

- 24時間取引できる

- 短期での高リターンを狙える

- 世界中で活用できる

少額から投資できる

仮想通貨投資の大きなメリットは、小さな金額から始められることです。

ビットコインは1枚で購入する必要がなく、数百円の少額からでも購入できます。

多くの取引所では1,000円以下で仮想通貨を購入できます。

1,000円以下なら失っても困らないですよね。

経験を積みながら、徐々に投資金額を増やしていけるのが大きなメリットです。

24時間取引できる

仮想通貨市場は、株式市場と異なり常に開いています。

いつでも取引が可能なため、自分のライフスタイルに合わせて売買できるのが特徴です。

仕事が終わった夜間や、休日の好きな時間に取引できます。

忙しい会社員でも、好きなタイミングで取引を進められる環境が整っています。

時間に縛られずに投資したい人には、最適な選択肢といえますね。

短期での高リターンを狙える

仮想通貨の価格変動は非常に大きく、短期間で大きな利益を得られる可能性があります。

価格が上下する変動の大きさを利用して、短期間で利益を狙いたい人に向いています。

ただし、大きく値上がりする反面、同じように値下がりするリスクもあります。

自分の許容できる金額の範囲内で、リスク管理を徹底することが重要です。

世界中で活用できる

仮想通貨は世界中どこでも使えるデジタル資産です。

従来の海外送金は数千円の手数料と数日かかってしまいます。

ですが、仮想通貨なら格安の手数料と短時間で完了します。

以下の3つが主な仮想通貨の活用場面です。

- 国際的なオンラインショッピング

- 海外旅行での両替手数料の削減

- 海外の家族への仕送り

インターネット環境とスマートフォンがあれば、世界中の人と簡単に価値を交換できるのがメリットです。

仮想通貨の始め方やおすすめ取引所を知りたい方は、下記で詳しく解説しているのでぜひ参考にしてください。

新NISA3つのデメリット

新NISAは長期投資に向いた制度ですが、以下の3つのデメリットがあります。

- 非課税枠には上限がある

- NISA口座は複数持てない

- 短期間の運用は成果が出にくい

非課税枠には上限がある

新NISAには年間360万円という投資額の上限があり、この枠を超えた分には約20%の税金がかかります。

例えば、年間400万円投資したなら、超過分の投資額40万円から得られた利益に税金が発生するということです。

毎年の投資計画を立てるときは、360万円の枠内に収まるよう意識することが大切になります。

大きな金額を一度に投資したい場合、新NISAの枠だけでは不足するケースがあります。

NISA口座は複数持てない

新NISAは1つの金融機関でしか開設できません。

なぜなら、複数の証券会社で同時に口座を持つことができないからです。

異なる証券会社の投資信託やETFを組み合わせて運用したい場合、どちらかを選ぶ必要があります。

証券会社によって取り扱い商品が異なるため、自分に合った商品が少ない場合は選択肢が限定されてしまいます。

1社に限定される仕組みは、複数の口座を使い分けたい人にとって、大きな制限になるでしょう。

短期間の運用は成果が出にくい

新NISAは長期運用を前提にした制度になっています。

そのため、短期間での売買で利益を狙う投資スタイルには適していません。

数日から数週間単位で頻繁に売買する短期トレーディングを考えている人は、新NISAよりも仮想通貨の方が向いているかもしれません。

新NISAは20年以上かけてじっくり資産を育てることで、複利効果を最大限に活かせる仕組みです。

短期での利益を優先したい場合は、別の投資手段を検討する必要がありますね。

仮想通貨3つのデメリット

仮想通貨は高いリターンが期待できる一方で、以下の3つのデメリットを伴います。

- 税負担が大きい

- 価格変動が激しい

- 技術が複雑で難しい

税負担が大きい

仮想通貨の利益は雑所得として扱われ、他の所得と合算して税率が決まります。

年間20万円以上の利益が出たら、税務署への申告が必須です。

稼ぐ額が大きくなるほど税率も上がっていき、最大で55%の税金がかかる可能性があります。

新NISAなら利益に税金がかかりませんが、仮想通貨では半分以上が税金で引かれるケースも珍しくありません。

利益が出た場合は、税金を差し引いた後の手取り額を想定した資金管理が不可欠になります。

なお、政府・与党が2026年度税制改正で仮想通貨の税率を最大55%から約20%に引き下げる方向で調整しており、2028年1月から適用される見通しです。(日本経済新聞より)

価格変動が激しい

仮想通貨の価格変動は非常に激しく、大きな損失を被るリスクがあります。

ビットコインは2025年10月に最高値の1,800万円台を更新しましたが、その後の調整で1,300万円まで下落しました。

投資家の中には、わずか数ヶ月で500万円近い損失が発生した人もいるということです。

投資初心者が値動きに一喜一憂して判断を誤ると、さらに大きな損失につながる可能性があります。

リスク管理がとても重要な投資手段ですね。

技術が複雑で難しい

仮想通貨はブロックチェーンという複雑な技術により成り立っています。

投資初心者にとって、この仕組みを理解するのは難しいのが現状です。

基本的な知識が不足したまま投資すると、詐欺被害に遭ったり、誤った判断で損失を招いたりする危険があります。

仮想通貨の仕組みを詳しく知りたい方は下記の記事をご覧ください。

新NISAと仮想通貨はどんな人に向いている?

仮想通貨と新NISAは、特徴が大きく異なるため、向いている人のタイプも異なります。

自分の投資スタイルや目標、リスク許容度に合わせて、どちらが適切かチェックしてみましょう。

新NISAに向いている人

新NISAは、以下のような特徴がある人に向いています。

- 長期的に安定した資産を育てたい

- 投資初心者で安心して運用したい

- リスクをできるだけ避けながら着実に増やしたい

- 慎重な性格で無理のない範囲で投資したい

- 毎日相場をチェックするのが面倒だと感じる

利益に税金がかからないため、効率的に資産が成長します。

毎月一定額を投資するだけでシンプルに始められるのがメリットです。

長期的にじっくり資産を育てたい人に最適な選択肢ですね。

仮想通貨に向いている人

仮想通貨は、以下のような特徴がある人に向いています。

- 短期間で大きな利益を狙いたい

- 新しい技術や革新的なものに興味がある

- 毎日相場をチェックして頻繁に取引したい

- 夜間や週末にも取引したい

- リスクを取る覚悟がある

24時間365日いつでも取引でき、大きな値動きを活用して利益を狙えます。

相場の変動を追いながら、アクティブに売買したい人に最適ですね。

新NISAと仮想通貨を両立する投資戦略

新NISAと仮想通貨の両方に投資したいという方もいるでしょう。

実は両方をバランスよく活用する戦略が有効です。

私も両方に投資をしています!

リスク分散しながらリターンを狙える、2つの併用戦略をご紹介します。

新NISAを軸に仮想通貨で成長を狙う

このやり方は「コア・サテライト戦略」と呼ばれます。

新NISAを安定した基盤として、仮想通貨を高リターンを狙う補完的役割として活用する方法です。

目安としてはNISAに7~8割、仮想通貨に2~3割を配分するのが一般的です。

私もNISAに7割、仮想通貨に3割振り分けています。

NISAではインデックスファンドで着実に運用し、仮想通貨ではより高いリターンを狙います。

これなら、NISAの利益に税金がかからないメリットを活かしつつ、仮想通貨の成長性も取り込めますよね。

生活防衛資金を確保したうえで、段階的に取り入れていくことが大切です。

2つを併用する積立投資

両方で積立投資を行うことで、より効率的な運用ができます。

仮想通貨は価格変動が大きく、売買のタイミングを見極めるのが難しいです。

ですが、自動積立では感情に左右されない投資ができます。

毎月一定額を投資するドルコスト平均法により、全体の値動きリスクを軽減できるのです。

NISAと仮想通貨の積立を併用することで、精神的負担を減らしながら、安定性と成長性が両立した運用が可能になります。

新NISAと仮想通貨の共通する注意点

新NISAと仮想通貨は異なる投資手段ですが、どちらに投資する場合でも注意すべき点が3つあります。

- 損益通算ができない

- 元本割れの可能性がある

- 詐欺被害に気をつける

この3つをしっかり理解した上で、投資を始めることが大切です。

損益通算ができない

新NISAと仮想通貨に投資している場合、利益と損失を相殺することはできません。

例えば新NISAで10万円の利益が出ても、仮想通貨では5万円の損失が発生したとします。

通常の株式投資なら、これらを合わせて5万円として税金計算ができます。

しかし新NISAと仮想通貨は制度が異なるため、このような相殺は認められません。

新NISAの10万円は非課税のままですが、仮想通貨の5万円損失は損失として残ります。

利益と損失は完全に分離されるのが税務上の原則です。

複数の投資を行う場合は、それぞれを単独で判断することが大切です。

元本割れの可能性がある

投資において、元本割れは起こり得ます。

新NISAは投資先が比較的安定しており大幅な損失は稀ですが、市場全体の低迷時には一時的に資産が減ることがあります。

仮想通貨は価格変動が非常に大きく、数日で数十%の下落も珍しくありません。

私は投資している仮想通貨投資が元本割れしていた時期もありました(泣)。

なので、失っても生活に支障のない範囲での投資が重要です。

貯金や生活費まで投資に充てると、予期しない損失で日々の生活が圧迫されるリスクがあるため、余裕資金での運用が重要です。

詐欺被害に気をつける

仮想通貨市場では、詐欺的な投資話が数多く存在しています。

「絶対に儲かる」や「確実にリターンが得られる」といった謳い文句は、典型的な詐欺の手口です。

新NISAでも、信頼性の低い金融商品を勧められることがあります。

投資を始める前に、情報を十分に調べ、信頼できる金融機関を選ぶことが重要です。

特に仮想通貨は規制が未整備な分野であり、詐欺やポンジスキームが存在する点を認識しておくことが大切です。

儲け話に惑わされず、冷静な判断力を保つことが、資産を守るための最大の防御になります。

新NISAと仮想通貨に関してよくある質問

新NISAと仮想通貨について、投資初心者に多い2つの疑問について解説します。

新NISAでビットコインは買えるの?

新NISAではビットコインそのものを直接購入できません。

新NISAは株式や投資信託といった金融商品に投資するための制度であり、仮想通貨はその対象外だからです。

ただし、ビットコイン関連企業の株であれば購入可能です。

マイニング事業を手がける企業やブロックチェーン技術を開発する企業の株などが該当します。

ビットコインに直接投資したい場合は、仮想通貨取引所を利用して購入する必要があります。

新NISAと仮想通貨はどっちがおすすめ?

堅実な資産形成を目指すなら、新NISAがおすすめです。

理由は、税制面で圧倒的に有利だからです。

新NISAの利益は完全非課税ですが、仮想通貨は最大55%の税金がかかります。

月5万円を20年間投資した場合、同じ利益でも手元に残る金額が大きく異なるでしょう。

ただし、投資における正解は人によって異なります。

「短期で大きなリターンを狙いたい」

「リスクを取る覚悟がある」

という場合は仮想通貨も選択肢になります。

重要なのは、自分の目標とリスク許容度を明確にした上で、どちらが自分に合っているか判断することです。

まとめ|新NISAと仮想通貨の違いを理解して選ぼう

新NISAと仮想通貨は、それぞれ異なる特徴とメリットを持っています。

堅実な資産形成を目指すなら、税制面で圧倒的に有利な新NISAがおすすめです。

利益が完全非課税となり、長期運用で複利効果を最大限に活かすことができるからです。

一方、短期で大きなリターンを狙う場合は、仮想通貨も有力な選択肢として十分に検討する価値があります。

大切なのは、自分の投資目標と失ってもよい金額の範囲を明確にした上で、どちらが自分に合っているかを判断することです。

両方への併用投資も有効な戦略になります。