「将来のために新NISAを始めたいけど、失敗したらどうしよう…」

「損をしたくないから、初心者でも安心できる方法を知りたい」

そんなお悩みをお持ちの方もいるのではないでしょうか?

実は私も、積立額を無理に増やして生活費が足りなくなり、泣く泣く売却した経験があります。

この記事では、新NISAで失敗しやすい5つのパターンと、私自身の失敗談をもとにした具体的な対策を紹介します。

暴落時のメンタルの保ち方や、無リスク資産とリスク資産のバランスの取り方も解説しているので、初心者の方でも安心して始められるはずです。

【初心者必見】新NISAで失敗した人の特徴

新NISAは便利な制度ですが、使い方を誤ると思わぬ落とし穴にはまることもあります。

ここでは、投資初心者が陥りやすい5つの失敗パターンを紹介します。

- 制度を理解せずに始めてしまった

- 短期売買には不向きな制度だと知らない

- 業績を見ずに「雰囲気」で選んでしまう

- 「満額埋めなきゃ損」という思い込み

- 短期的な値動きで売買を繰り返す

「自分に当てはまるかも…」と感じたら、今からでも見直しておきましょう。

制度を理解せずに始めてしまった

新NISAの制度をよく理解しないまま始めると、失敗につながりやすくなります。

基本的なルールを理解していなければ、せっかくのメリットを活かしきれないからです。

「つみたて投資枠と成長投資枠の違いがわからない」

「年間いくらまで投資できるか知らない」

という状態では、自分に合った運用ができません。

知識不足のまま進めると、本来の目的に合わない商品を選んでしまうこともあります。

まずは制度の全体像をつかみ、自分に合った使い方を見つけることが失敗を防ぐ第一歩ですね。

新NISAの仕組みについて知りたい方は、以下の記事で詳しく解説していますのでぜひ参考にしてください。

短期売買には不向きな制度だと知らない

新NISAで短期売買を繰り返すと、貴重な非課税枠をムダにしてしまいます。

売却した分の枠が復活するのは翌年以降のため、その年の非課税メリットを十分に活かせないからです。

たとえば、少し利益が出たからとすぐに売却したり、損切りを何度も繰り返したりすると、年間の投資枠があっという間に消費されてしまいます。

新NISAは長期保有を前提に設計された制度です。

頻繁な売買は控え、じっくり資産を育てる意識を持つことが大切になります。

業績を見ずに「雰囲気」で選んでしまう

「有名な会社だから」

「SNSで話題になっていたから」

という理由だけで個別株を選ぶのは非常に危険です。

株価は企業の業績や経済情勢によって大きく変動するため、根拠のない投資は損失を招きやすくなります。

名前だけで選んだ銘柄が値下がりして慌てた、という声は少なくありません。

個別株は投資信託と異なり、1社の業績に資産が左右されるリスクがあります。

個別株に挑戦するなら、企業の財務状況や将来性をしっかり調べてから判断しましょう。

「満額埋めなきゃ損」という思い込み

「せっかくの非課税枠だから使い切らないともったいない」

と、無理に投資額を増やすのは危険です。

生活費を圧迫してしまっては本末転倒ですからね。

新NISAでは年間360万円まで投資できますが、すべて使い切る必要はありません。

手元の余剰資金まで投資に回すと、急な出費や収入減に対応できなくなるリスクがあります。

非課税だからと焦らず、自分の生活に無理のない金額で続けることが長期投資で成果を出すコツです。

短期的な値動きで売買を繰り返す

株価の動きに一喜一憂して売買を繰り返すのは、新NISAでよくある失敗パターンです。

なぜなら新NISAは短期売買ではなく、長期でじっくり資産を育てるための制度だからです。

「少し値上がりしたから売ろう」

「下がってきたから怖くて手放した」

と判断を繰り返すと、結果的に損失が膨らみやすくなります。

冷静さを欠いた売買は、非課税のメリットも十分に活かせません。

目先の値動きに振り回されず、長い目で見守ることが大切です。

【実録】私の新NISA失敗談

ここからは、私が新NISAを運用する中で経験したリアルな失敗談をご紹介します。

同じような失敗を避けるヒントとして、ぜひ参考にしてみてください。

「早く資産を増やしたい」焦りで生活費を投入

「早く資産を増やしたい」という気持ちから、余剰資金以上のお金を投資に回してしまったのは失敗でした。

私は新NISAを始めた当初、非課税枠を最大限活用しようと毎月の積立額を無理に増やしていました。

ところが、車の修理代や冠婚葬祭が重なった時に生活費が足りなくなり、投資信託を売却する羽目に(泣)。

結果的に、非課税枠をムダにしてしまいました。

投資はあくまで「なくなっても生活に困らないお金」で行うのが鉄則だと痛感しました。

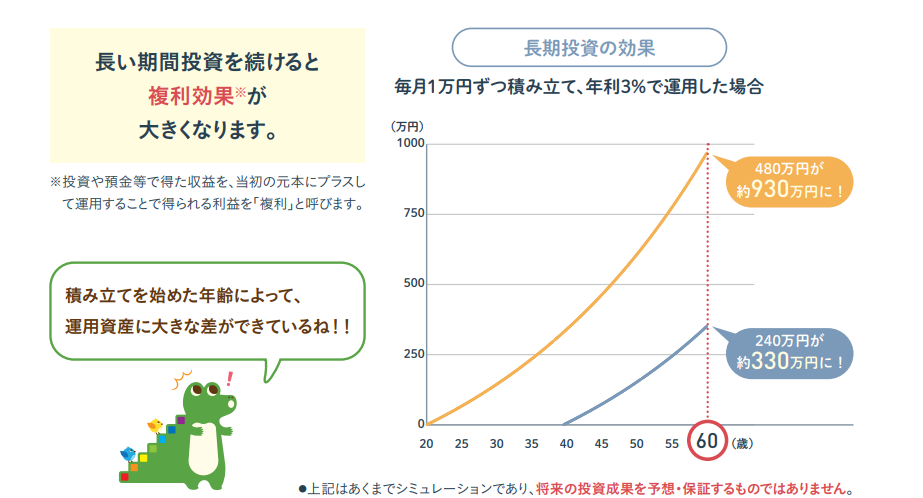

最大の失敗は「もっと早く始めなかったこと」

新NISAを始めてみて、「もっと早く始めておけばよかった」と強く感じています。

投資は時間をかけるほど複利効果が働き、資産が雪だるま式に増えていくからです。

私がNISAを始めたのは2023年ですが、友人は2020年から始めていました。

たった3年違うだけで、資産額にかなりの差がついていました。

早く始めた分だけ複利効果を長く受けられるので、迷っている時間がもったいないですね。

月1,000円からでもいいので、早めに始めることを私はおすすめします。

新NISAで失敗しないためのポイント5つ

新NISAで失敗しないために、覚えておきたい以下の5つのポイントをお伝えします。

- 投資は余剰資金で行う

- 無理なく続けられるスタイルを確立する

- 暴落時こそ積立を止めない

- 時間を味方につける

- 個別株を買うなら企業分析を徹底する

よくある失敗パターンを回避して、安心して投資をスタートしましょう。

投資は余剰資金で行う

投資は必ず余剰資金で行いましょう。

生活に必要なお金まで投資に回すと、急な出費が発生した時に困るからです。

先ほどお伝えしたように、私も積立額を無理に増やした結果、急な出費に対応できず売却する羽目になりました。

急な出費で売却を迫られる状況は避けたいですよね。

余剰資金があれば、相場が下がった時も冷静に対応でき、追加投資を検討する心の余裕も生まれます。

生活の安定があってこそ投資は継続できるので、まずは生活費を見直してから始めることが大切です。

無理なく続けられるスタイルを確立する

投資にはさまざまなスタイルがありますが、大切なのは自分に合った方法を選ぶことです。

| タイプ | おすすめの投資法 |

|---|---|

| 値動きに不安を感じる😰 | 投資信託でコツコツ積み立て |

| 値動きを楽しめる😀 | 個別株に挑戦 |

値動きが気になる人は、毎月一定額を積み立てる投資信託が向いています。

価格変動を気にしすぎず、長期でゆるやかに資産を育てられるからです。

私は値動きが気になるので積立投資をしています。

一方、企業分析が好きな人は個別株も選択肢の一つですね。

最初から完璧を目指す必要はないので、まずは自分に合う方法から始めてみてはいかかでしょうか。

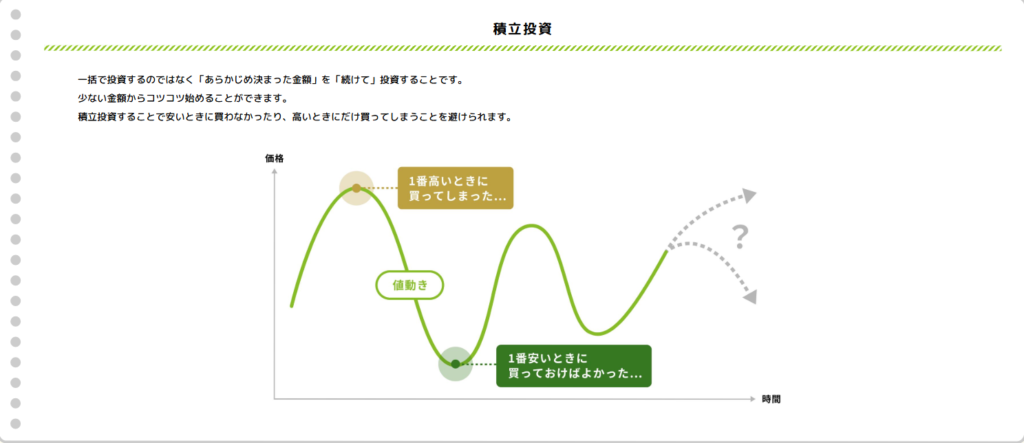

暴落時こそ積立を止めない

価格が下がった時こそ、積立投資の力が発揮されます。

途中でやめてしまうと、長期投資のメリットを活かせないからです。

毎月1,000円分ガソリンを入れると想像してみてください。

高い時は少ししか入れられませんが、安い時には多く入れられますよね。

投資も同じで、相場が安い時期に多く買っておけば、平均購入価格を下げられるのです。

これを「ドルコスト平均法」といいます。

含み損が気になる時期もありますが、淡々と積み立て続けることが将来の資産につながります。

時間を味方につける

投資では時間をかけることが非常に重要です。

新NISAは非課税で保有できる期間が無期限なので、時間を味方につけやすい制度といえます。

長期で積み立てた資産は、利益が出た時に再投資することでさらに増えるチャンスが生まれます。

いわゆる「複利効果」です。

短期間で大きな利益を狙うより、コツコツ積み重ねる方が結果的に大きなリターンにつながりやすいです。

焦らずじっくり育てることが、資産形成の近道になります。

個別株を買うなら企業分析を徹底する

個別株に投資するなら、雰囲気や人気だけで選ばないことが大切です。

根拠のない投資は、含み損を抱えるリスクが高くなります。

「SNSで話題だったから」という理由だけで買ったら、あっという間に値下がりした…。

こうした失敗談は少なくありません。

企業の売上や利益、今後の見通しを調べてから購入を判断しましょう。

企業が公開している業績データや将来の計画には、投資判断のヒントが詰まっています。

最初は難しく感じても、調べるクセをつけることが失敗を防ぐ力になるはずです。

資産配分に迷ったら「120の法則」

投資を始める前に、生活費の6カ月分は生活防衛資金として確保しておきましょう。

急な病気やケガ、リストラなどが起きても慌てずに済むからです。

生活防衛資金を確保したら、残りの資産を無リスク資産(定期預金や債券など)とリスク資産(株や投資信託)に分けます。

その割合の目安となるのが「120の法則」です。

120の法則

自分の年齢を無リスク資産に、120から自分の年齢を引いた数字をリスク資産の割合とする考え方。

以下の表は総資産額600万円の場合です。

| 年齢 | 無リスク資産 | リスク資産 |

|---|---|---|

| 30歳 | 30%(150万円) | 90%(450万円) |

| 40歳 | 40%(200万円) | 80%(400万円) |

| 50歳 | 50%(250万円) | 70%(350万円) |

資産配分に迷ったら、120の法則をひとつの目安にしてみてください。

つみたて投資枠と成長投資枠、どう組み合わせる?

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあります。

どう使い分ければいいか迷う方も多いのではないでしょうか。

ここでは、それぞれの枠の活用法を具体的に紹介します。

つみたて投資枠で投資信託から始めよう

投資初心者は、つみたて投資枠で投資信託の積立から始めるのがおすすめです。

毎月決まった金額を自動で積み立てるスタイルなので、「いつ買えばいいか」と悩まずに続けられます。

つみたて投資枠の年間上限は120万円です。

月に換算すると最大10万円まで積み立てられます。

長く続けることで時間の分散ができ、複利効果も期待できるでしょう。

月5万円ずつ積み立てた場合

月5万円を積み立てた場合、将来どれくらい資産が増えるかシミュレーションしてみました。

| 年利 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 3% | 600→697万円(+97万円) | 1,200→1,634万円(+434万円) | 1,800→2,894万円(+1,094万円) |

| 5% | 600→722万円(+122万円) | 1,200→2,029万円(+829万円) | 1,800→4,077万円(+2,277万円) |

| 7% | 600→855万円(+255万円) | 1,200→2,538万円(+1,338万円) | 1,800→5,847万円(+4,047万円) |

少額でもコツコツ続けるだけで、これだけ資産が育ちます。

まずは無理のない金額からスタートして、慣れてきたら成長投資枠の活用も検討してみてください。

個別株派のための「成長投資枠」活用術

個別株に挑戦したい方は、つみたて投資枠では買えないので成長投資枠を活用しましょう。

成長投資枠の年間上限は240万円です。

投資信託はどちらの枠でも買えるので、つみたて投資枠で購入するのがおすすめです。

そうすれば、成長投資枠を個別株のために残しておけます。

ただし、いきなり大きな金額を投資するのはリスクが高くなります。

まずは少額から始めて感覚をつかみ、自分に合った投資バランスを見つけていきましょう。

新NISAで失敗しても続けるべき「3つの理由」

新NISAで失敗しても、投資をやめずに続けている人は意外と多いです。

なぜ諦めずに続けるのか、以下の3つの視点から見ていきます。

- 貯金だけではお金が減っていく時代だから

- みんなが利益を出せる可能性があるから

- 資産が10倍になるチャンスがあるから

現金を持つだけでは資産が守れない時代だから

貯金は安全に見えますが、物価が上がり続ける時代では現金の価値が目減りするリスクがあります。

100万円を銀行に預けていても、数年後には同じ100万円で買えるものが減っているかもしれません。

利息がほとんどつかない今の銀行預金では、この物価上昇に追いつけず、実質的に資産が減ってしまうのです。

そのため、お金を「増やす」だけでなく「守る」という視点でも、投資信託などで少しずつ資産を育てる選択肢が注目されています。

ゆっくりでも確実に育てていくことが大切ですね。

みんなが利益を出せる可能性があるから

株式投資は、誰かが勝てば誰かが負ける「ゼロサム」のギャンブルとは違います。

企業が成長すれば、投資家みんなで利益を分け合える「プラスサム」の仕組みです。

eMAXIS Slim 全世界株式(オール・カントリー)に投資すれば、世界経済の成長とともに自分の資産も増えるチャンスがあります。

国連の推計では、世界人口は2080年代に約103億人まで増加し、経済も拡大していく見通しです。

そう考えれば、短期的なマイナスに振り回されず前向きに続けられますよね。

資産が10倍になるチャンスがあるから

株式投資には、株価が10倍以上になる「テンバガー」と呼ばれる大化け銘柄に出会えるチャンスがあります。

たとえば、業務スーパーを運営する神戸物産は、2016年に約327円だった株価が10年で10倍以上に成長しました。

店舗数の拡大とともに業績が伸び、保有していた投資家は大きな利益を得ました。

「自分が選んだ銘柄が大きく成長するかも」というワクワク感は、投資を続ける原動力になりますよね。

夢のあるリターンを狙えるのも、株式投資の魅力の一つです。

新NISAのおすすめ証券会社3選

これから新NISAを始めるなら、手数料が安く、ポイント還元も充実しているネット証券が断然お得です。

それぞれの特徴や強みが異なるため、自分のライフスタイルや普段使っているポイント経済圏に合わせて選ぶのが失敗しないコツになります。

SBI証券

SBI証券は総合力に優れたネット証券です。

三井住友カードでクレカ積立を設定するとVポイントが貯まるほか、投資信託の保有残高に応じてポイント還元を受けられる投信マイレージサービスも提供しています。

また、以下5つのポイントサービスに対応しており、普段利用しているポイントを選択できます。

- Vポイント

- Pontaポイント

- dポイント

- PayPayポイント

- JALマイル

つみたて投資枠の取扱銘柄数も281本と業界最多水準で、これらのポイントサービスを活用している方にとっては最適な選択肢です。

私もSBI証券を使って積立投資をしています。

\NISAやるならSBI証券!/

楽天証券

楽天証券は投資サービスが充実した人気のネット証券です。

楽天カードでのクレカ積立なら楽天ポイントが貯まるほか、投資信託の保有残高に応じても楽天ポイント還元を受けられるのが魅力です。

楽天グループの銀行やカードなどのサービスと連携しているため、楽天ユーザーには最適ですね。

投資信託以外の金融商品も豊富で、つみたて投資枠だけでなく成長投資枠の活用も検討できます。

つみたて投資枠の取扱銘柄数も279本と充実しています。

\NISA口座数No.1!/

マネックス証券

ポイント還元率を重視するなら、マネックス証券が最適です。

マネックスカードでのクレカ積立なら、年会費無料のカードの中で最高水準の1.1%ポイント還元を受けられます。

投資信託の保有残高に応じてもマネックスポイントが貯まる投信保有ポイントプログラムがあるため、クレカ積立と合わせてポイントの二重取りが可能です。

貯まったマネックスポイントは以下4つのポイントに交換できるので、使い道にも困りませんね。

- dポイント

- Amazonギフトカード

- Tポイント

- Pontaポイント

\始めるなら、マネックス。/

新NISAを始める前のよくある疑問

新NISAを始めるにあたって、よくある疑問や失敗しないためのポイント3つについて解説します。

新NISAは今後ルール変更される?

2024年に始まった新NISAですが、今後も制度変更の可能性はあります。

過去にも、旧NISAからの制度移行や非課税枠の拡大など、大きな変更が行われてきました。

変更がある場合は事前に金融庁のホームページで情報が公開されるので、定期的にチェックしておくと安心です。

「始めたら終わり」ではなく、最新情報を確認する習慣をつけておきましょう。

初心者がよくやる失敗パターンは?

初心者が陥りやすい失敗には、主に以下の3つがあります。

| 失敗パターン | 内容 |

|---|---|

| 無理な金額で積立 | 生活費を圧迫し、途中解約に追い込まれる |

| 利回りだけで商品を選ぶ | リスクを考えず、値動きの激しい商品を買ってしまう |

| 値下がりですぐ売却 | 長期投資のメリットを活かせない |

特に「下がったから売る」は、複利効果や将来の回復の恩恵を逃す原因になります。

感情に左右されず、長期目線で続けることが大切ですね。

まずはつみたて投資枠?それとも成長投資枠?

投資初心者は、まずつみたて投資枠から始めるのがおすすめです。

毎月コツコツ積み立てる方法は、価格変動リスクを抑えながら安定的に資産を増やせるからです。

一方、成長投資枠は個別株やETFなど自由に購入できますが、その分リスクも高くなります。

商品選びを誤ると大きな損失につながる可能性もあります。

まずはつみたて投資枠で投資の基礎を身につけ、余剰資金ができたら成長投資枠を活用する流れがおすすめです。

まとめ|焦らず長期視点で資産を育てよう

新NISAは非課税のメリットが大きい制度ですが、仕組みを理解しないまま始めると失敗しやすくなります。

失敗を防ぐポイントは以下の5つです。

- 投資は必ず余剰資金で行う

- 自分に合った投資スタイルを見つける

- 暴落時こそ積立を止めない

- 時間を味方につけて複利効果を活かす

- 個別株を買うなら企業分析を徹底する

特に大切なのは、短期的な値動きに振り回されず長期目線で続けること。

まずはつみたて投資枠で少額から始めて、投資に慣れてきたら成長投資枠の活用も検討してみてください。

焦らずコツコツ続けることが、資産形成の近道です。