「将来のために投資を始めたいけど、何から始めたらいいのか分からない」

「損をしたくないから、初心者でも安心できる方法を知りたい」

そんなお悩みをお持ちの方もいるのではないでしょうか?

そこで活躍するのが、新NISAの「つみたて投資枠」です。

年間120万円まで非課税で投資でき、金融庁が厳選した商品だけを選べるため、初心者でも安心して始められます。

口座開設から積立設定まで、4ステップで完了し、難しい判断も不要です。

本記事では、初心者向けの具体的な始め方を解説するほか、厳選された5つのおすすめ銘柄や、実際の資産シミュレーションもご紹介します。

あなたの不安を解消し、無理なく長期資産形成を始めましょう。

新NISAのつみたて投資枠とは

つみたて投資枠は、以下3つの投資向けに設計された新NISAの非課税投資枠です。

- 長期

- 分散

- 積立

年間120万円までの範囲で、金融庁が厳選した投資信託やETFに毎月一定額を自動的に積み立てられます。

このように定期的に投資することで、相場のタイミングを気にせず、複利効果を活かしながら資産を増やせるのが大きな特徴です。

投資で得られた利益や配当金は全て非課税となり、少額から長期的に資産を増やしたい初心者に最適な仕組みになっています。

購入方法が積立投資に限定されているため、難しい判断をせずにコツコツと安心して資産を増やせるのも、つみたて投資枠の大きなメリットです。

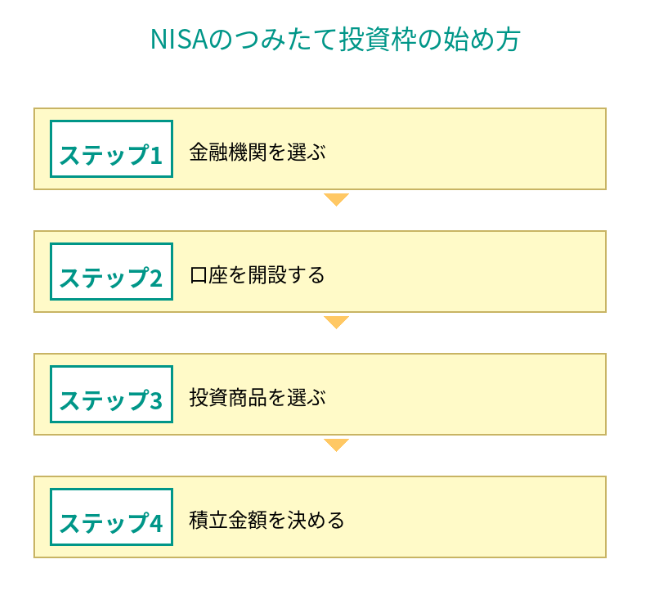

新NISA(つみたて投資枠)の始め方4ステップ

新NISAは、以下4つのステップで簡単に始められます。

ステップ1:金融機関を選ぶ

積立投資を始めるには、まず口座を開設する金融機関を決めることが重要です。

銀行や証券会社、信用金庫など複数の選択肢がありますが、取扱商品数の充実度やサービス内容を考えると、ネット証券が最適といえます。

ただし、NISA口座は1人につき1つしか作成できない仕組みになっており、後から変更することは可能ですが手続きが複雑です。

だから最初の選択が大切です。

あらかじめ複数の証券会社を比較し、自分に合った証券会社を選択することが重要になります。

ステップ2:口座開設を行う

口座開設は複雑ではありません。

ほとんどの証券会社は、公式Webサイトから手続きが可能です。

画面上の指示に従って個人情報を入力していくだけで、初めての方でも20分程度で申し込みが完了します。

用意しておくべき書類は2つです。

- マイナンバーカード

- 本人確認書類(運転免許証や健康保険証など)

これらの書類を手元に用意してから申し込むと、スムーズに進められるでしょう。

ステップ3:投資商品を決める

NISA口座を開設したら、投資する商品を選びます。

つみたて投資枠で扱える商品は、金融庁が長期・分散・積立投資に適していると認定した投資信託とETFだけに限定されています。

つまり「初心者にも分かりやすい範囲に絞られている」ということです。

とはいえ、対象商品は340本を超えており、何を選べばいいか迷う方も多いでしょう。

後の章で初心者向けの選び方のポイントと、おすすめの銘柄を紹介しますので、参考にしながら自分に合った商品を見つけてください。

ステップ4:積立設定をする

投資商品が決まったら、最後に積立設定を行います。

設定する項目は、積立の頻度と金額、代金の引き落とし方法です。

ほとんどのネット証券では、毎月または毎日での積立が選べ、最低100円から始められます。

引き落とし方法として、通常は銀行口座からの自動引き落としが利用できます。

お得に投資したい場合は、クレジットカード払いに対応している証券会社がおすすめです。

クレカ積立なら、投資信託の購入時にクレジットカードのポイントが貯まります。

ただし、クレカ積立は毎月1回の積立に限定される点に注意しておきましょう。

新NISA(つみたて投資枠)の証券会社選びのポイント

証券会社選びで重要なのは以下3つの要素です。

- ポイント還元

- 最低積立金額

- 取扱商品の充実度

自分のニーズに合った会社を選ぶことが、効率的な投資を実現する第一歩となります。

ポイントサービスとの相性

多くのネット証券がポイントサービスと連携しており、投資取引でポイント還元を受けられます。

普段から利用しているポイントに対応した証券会社を選ぶと、日常生活と投資の両方でポイントが貯まるため効率的です。

私はSBI証券で積立投資を行っていて、貯まったVポイントでコンビニのスイーツを買っています!

さらにクレジットカード積立に対応していれば、毎月の積立時にもポイント還元があり、多くのポイントを獲得できるでしょう。

最低積立金額

つみたて投資枠では毎月最大10万円まで投資できますが、最低積立金額は証券会社によって異なります。

最低積立金額は100~1,000円と証券会社によってさまざまです。

少額から始めたいと考えている方には、この最低積立金額も重要な選択基準になります。

口座開設前に、候補の証券会社がいくらから積立できるのかを確認しておくことが大切です。

対象商品の充実度

2025年12月時点では、つみたて投資枠の対象商品は全部で345本あります。

ただし、各証券会社で取扱本数が異なるため、注意が必要です。

取扱本数が多いほど、自分の好みに合う商品が見つかりやすくなります。

とはいえ、初心者向けの人気商品は、どの証券会社でも取り扱われていることが多いです。

証券会社選びの優先順位としては、ほかの要素を参考にしても問題ありません。

つみたて投資枠のおすすめ証券会社5社を比較

つみたて投資枠に対応するネット証券は複数ありますが、各社で強みが異なります。

以下の表は、5つのネット証券のつみたて投資枠の特徴をまとめたものです。

自分のポイント戦略や積立スタイルに合った証券会社を選ぶときの参考にしてください。

| 証券会社 | クレカ積立 | ポイント付与率 | 積立金額 | 積立頻度 | 取扱数 |

|---|---|---|---|---|---|

| SBI証券 | 三井住友カード | Vポイント 0.5~3.0% | 100円~ | 毎日/毎週/毎月 | 281銘柄 |

| 楽天証券 | 楽天カード | 楽天ポイント 0.5~2.0% | 100円~ | 毎日/毎月 | 279銘柄 |

| マネックス証証券 | マネックスカード dカード | マネックスポイント/dポイント 0.2~1.1% | 100円~ | 毎日/毎月 | 265銘柄 |

| 松井証券 | JCBカード | Oki Dokiポイント 0.5~1.0% | 100円~ | 毎日/毎月 | 273銘柄 |

| 三菱UFJ eスマート証券 | au PAYカード | Pontaポイント 0.5~3.0% | 100円~ | 毎月 | 277銘柄 |

SBI証券

SBI証券は総合力に優れたネット証券です。

三井住友カードでクレカ積立を設定するとVポイントが貯まるほか、投資信託の保有残高に応じてポイント還元を受けられる投信マイレージサービスも提供しています。

また、以下5つのポイントサービスに対応しており、普段利用しているポイントを選択できます。

- Vポイント

- Pontaポイント

- dポイント

- PayPayポイント

- JALマイル

つみたて投資枠の取扱銘柄数も281本と業界最多水準で、これらのポイントサービスを活用している方にとっては最適な選択肢です。

私もSBI証券を使って積立投資をしています。

\NISAやるならSBI証券!/

楽天証券

楽天証券は投資サービスが充実した人気のネット証券です。

楽天カードでのクレカ積立なら楽天ポイントが貯まるほか、投資信託の保有残高に応じても楽天ポイント還元を受けられるのが魅力です。

楽天グループの銀行やカードなどのサービスと連携しているため、楽天ユーザーには最適ですね。

投資信託以外の金融商品も豊富で、つみたて投資枠だけでなく成長投資枠の活用も検討できます。

つみたて投資枠の取扱銘柄数も279本と充実しています。

\NISA口座数No.1!/

マネックス証券

ポイント還元率を重視するなら、マネックス証券が最適です。

マネックスカードでのクレカ積立なら、年会費無料のカードの中で最高水準の1.1%ポイント還元を受けられます。

投資信託の保有残高に応じてもマネックスポイントが貯まる投信保有ポイントプログラムがあるため、クレカ積立と合わせてポイントの二重取りが可能です。

貯まったマネックスポイントは以下4つのポイントに交換できるので、使い道にも困りませんね。

- dポイント

- Amazonギフトカード

- Tポイント

- Pontaポイント

\始めるなら、マネックス。/

松井証券

使いやすさを重視する投資初心者なら、松井証券がおすすめです。

松井証券投信アプリはシンプルな操作性が特徴で、ロボアドバイザー機能も搭載されています。

ロボアドバイザーが一人ひとりに最適な資産配分を提案し、その配分を自動で調整してくれるため、初心者でも安心して長期投資を続けられます。

また、商品内容から画面操作方法、パソコンのトラブルまで電話で専門スタッフに相談できるサポート体制が充実しているのも、初心者にとって心強いでしょう。

\投資デビューしたいあなたに/

三菱UFJ eスマート証券

auのサービスとの相性が抜群で、au PAY カード積立なら最大3%のポイント還元が期待できます。

さらにauじぶん銀行と連携すると、普通預金金利が最大で年0.41%(税引後 年0.32%)に優遇されるのが特徴です。

給与受け取りなど生活口座として利用する場合は、さらに年0.65%まで金利がアップする場合もあります。

投資と銀行をau経済圏でまとめたい、au又はUQ mobileユーザーにおすすめです。

※auじぶん銀行の普通預金金利優遇の最新情報は、公式サイトでご確認ください。

\口座開設キャンペーン実施中!/

つみたて投資枠の銘柄選びのポイント

つみたて投資枠で投資できる投資信託は、指数に連動する「インデックスファンド」と指数を上回る成果を目指す「アクティブファンド」に分かれます。

「指数」とは、市場全体の値動きを示す指標のこと。

日経平均やS&P500などがあります。

初心者の方はコストが低く仕組みも分かりやすいインデックスファンドがおすすめです。

失敗しないよう、以下3つのポイントを確認しましょう。

- 投資対象の選定

- 低コスト

- 純資産額の大きさ

投資対象を決める

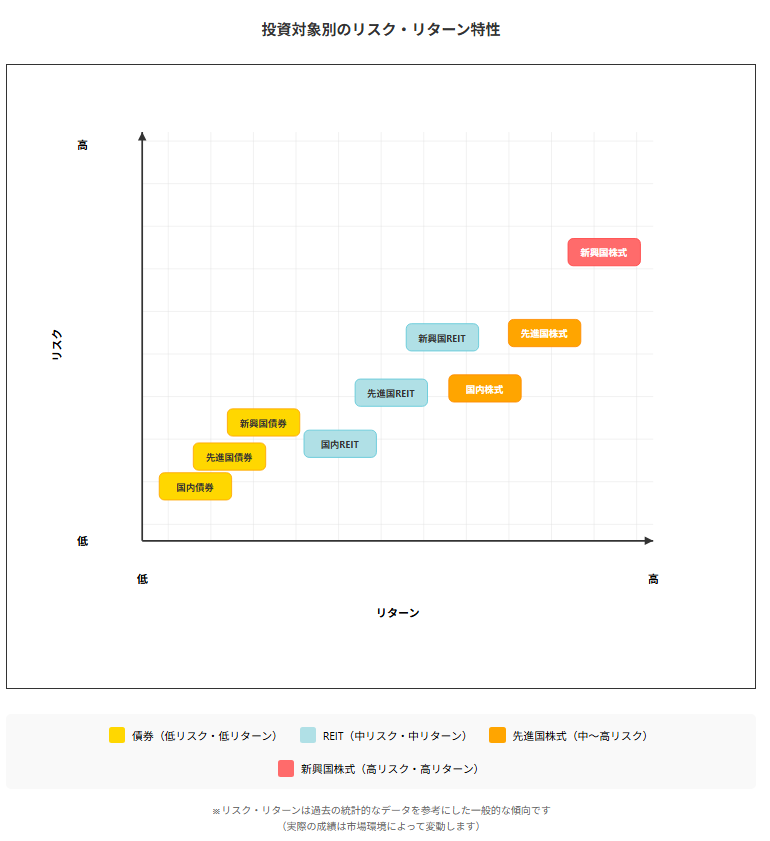

投資できる地域によって、投資信託の種類が分かれます。

投資対象となる地域として以下のような選択肢があり、地域によってリスクとリターンが異なります。

- 日本国内

- 米国

- 先進国

- 新興国

- 全世界

どこに投資するかで運用成績が大きく変わるため、まず投資対象を決めることが重要です。

特にない場合、全世界株式型がおすすめです。

国内から新興国まで幅広く投資でき、世界経済全体の成長の恩恵を受けられます。

コストが低い商品を選ぶ

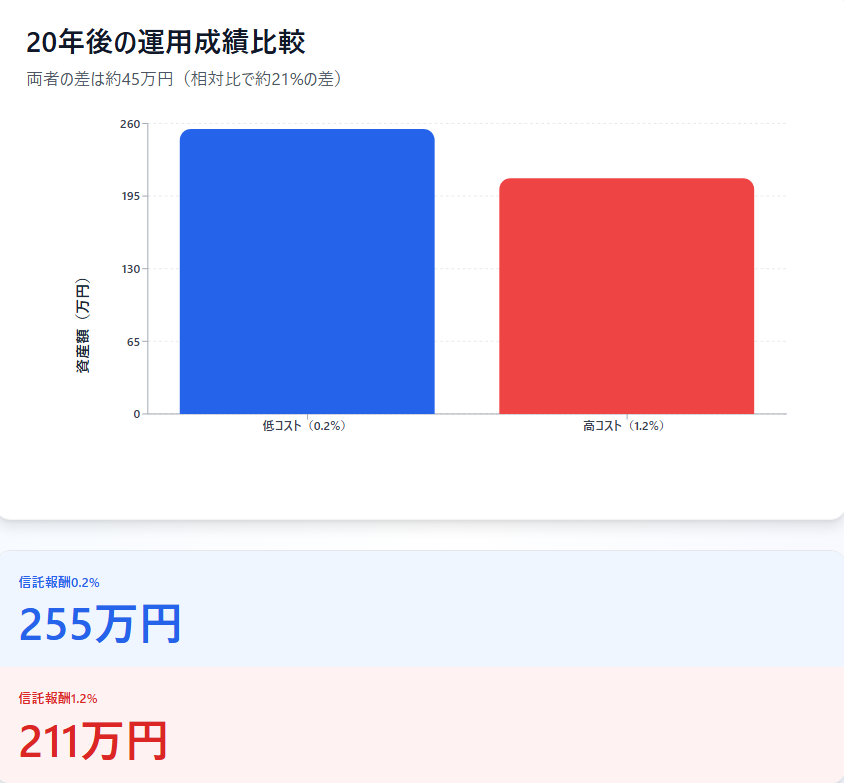

同じ指数に連動するファンドを選ぶときは、コストが最も低い商品を選ぶことが原則です。

投資信託には保有期間中に「信託報酬」というコストが発生し、これが利益から差し引かれます。

中身がほぼ同じインデックスファンドの場合、このコスト差がそのまま運用成績に影響をもたらします。

以下が信託報酬0.2%と1.2%で100万円を20年運用した場合の比較表です。

長期投資では、わずかなコスト差が最終的な資産額を左右するため、選定時に低コスト商品を選ぶ習慣が大切になります。

純資産総額が大きい商品を選ぶ

最後に、ファンドの純資産総額を確認しておくことが大切です。

純資産総額が大きいほど経費率が抑えられるため、将来的にコストが引き下げられる可能性があります。

また、純資産総額が小さいと「繰上償還」というリスクが発生します。

投資を続けたくても基金が消滅してしまっては困るため、純資産総額30億円以上を目安に選んでおくことが重要です。

つみたて投資枠のおすすめ銘柄5選

つみたて投資枠での銘柄選びのポイントを踏まえて、初心者向けの厳選5つを紹介していきます。

以下の表で各ファンドの主な特徴を一覧で確認できます。

| ファンド名 | 連動指数 | 信託報酬 | 純資産額 | 取扱証券会社 |

|---|---|---|---|---|

| eMAXIS Slim全世界株式(オール・カントリー) | MSCI ACWI | 0.0578% | 8兆7034億円 | SBI証券、楽天証券、三菱UFJ eスマート証券、マネックス証券、松井証券 |

| SBI・V・S&P500 インデックス・ファンド | S&P500 | 0.0638% | 2兆5622億円 | SBI証券、三菱UFJ eスマート証券、マネックス証券、松井証券 |

| eMAXIS Slim先進国株式 インデックス | MCSI Kokusai | 0.0989% | 1兆1320億円 | SBI証券、楽天証券、三菱UFJ eスマート証券、マネックス証券、松井証券 |

| 楽天・全米株式 インデックス・ファンド | CRSP US トータル・マーケット ・インデックス | 0.132% | 2兆2398億円 | SBI証券、楽天証券、三菱UFJ eスマート証券、マネックス証券、松井証券 |

| eMAXIS Slimバランス (8資産均等型) | ー | 0.143% | 4342億9000万円 | SBI証券、楽天証券、三菱UFJ eスマート証券、マネックス証券、松井証券 |

いずれもコストが低く、純資産が大きい信頼できるインデックスファンドです。

投資対象や地域の違いで分けているので、自分の投資方針や重視する地域に合ったものを選んでください。

eMAXIS Slim全世界株式(オール・カントリー)

このファンドは世界中の株式に幅広く投資できる、最も広範なインデックスファンドです。

約3,000銘柄をカバーしているため、特定の地域や国に投資が偏ってしまうリスクを最小限に抑えられます。

信託報酬は0.0578%と業界でも最安水準にあり、長期運用において低いコストを実現できるのが大きなメリットです。

純資産総額も8兆7,000億円を超えており、ファンド規模としての安定性と継続性が十分に確保されています。

世界中の企業の成長を捉えたい方や、投資経験の浅い初心者で投資先に迷っている場合には、最初に検討すべき選択肢といえるでしょう。

私もオール・カントリーに投資をしています。

SBI・V・S&P500インデックス・ファンド

S&P500は米国を代表する大型企業500社で構成される指数として知られています。

米国株式市場全体の約80%をカバーしており、経営基盤がしっかりした大型企業への投資に特化しているのが特徴です。

このため、値動きが比較的安定している傾向にあります。

信託報酬は0.0638%と超低コストで、バンガード社が運用するETFへの投資を通じて効率的に運用されています。

純資産総額も2兆5,600億円を超えており、安定した運用体制が確保されているのが強みです。

米国の優良企業に投資したい初心者や、安定性を重視する投資家に最適な選択肢といえますね。

eMAXIS Slim先進国株式インデックス

このファンドは日本を除いた先進国の株式に幅広く投資します。

米国やヨーロッパ、オーストラリア等、先進国22ヵ国に上場する約1,300銘柄をカバーしており、地域を分散させた投資が可能です。

MSCI Kokusaiという指数に連動しており、先進国企業全体の成長を幅広く反映する点が特徴です。

信託報酬は0.0989%と低く、長期運用に適したコスト水準になっています。

純資産総額は1兆1,300億円を超えており、安定した運用基盤が確保されています。

新興国への投資は控えて、先進国のみへの投資を希望する投資家にとって最適な選択肢といえますね。

楽天・全米株式インデックス・ファンド

このファンドはS&P500よりも投資範囲が広いのが特徴です。

米国株式市場全体のほぼ100%をカバーしており、大型企業だけでなく中小企業や成長企業にも投資できます。

小型株は成長性が高い可能性がある一方で、値動きがやや大きくなる傾向があります。

信託報酬は0.132%で、S&P500連動ファンドと比べるとやや高めですが、より多くの企業への分散投資が可能です。

純資産総額も2兆2,400億円を超えており、安定した運用体制が確保されています。

米国市場全体の多様な企業に投資したい方に適した選択肢といえますね。

eMAXIS Slimバランス(8資産均等型)

株式だけの投資に不安がある方向けのバランスファンドです。

以下8つの資産を均等配分(各12.5%)しています。

- 国内

- 先進国

- 新興国の株式

- 債券

- 国内・先進国のREIT(不動産投資信託)

値動きを抑えながらもリターンを狙える商品として設計されています。

信託報酬は0.143%で、複数資産への分散投資を考えると妥当な水準です。

純資産総額は4,300億円を超えており、運用の継続性が確保されています。

株式100%投資に抵抗感がある初心者や、堅実な運用を心がけたい投資家に最適な選択肢といえますね。

つみたて投資枠ではクレカ積立を活用しよう

つみたて投資枠で積立投資するなら、クレジットカード決済がおすすめです。

毎月の投資信託購入をカード決済にすることで、ポイントが自動的に貯まっていきます。

例えば、毎月5万円を還元率1.0%のカードで積立すると、年間で6,000ポイント獲得が可能です。

貯まったポイントは再び投資に充てたり、日常生活で使ったりと自由に活用でき、実質的に投資成本を下げることになります。

長期にわたって続ける積立投資だからこそ、このようなポイント還元の恩恵を最大限に活用することで、さらに効率的で無駄のない資産形成が実現します。

つみたて投資枠のやり方

つみたて投資枠の開設と銘柄選びが済んだら、次は積立設定です。

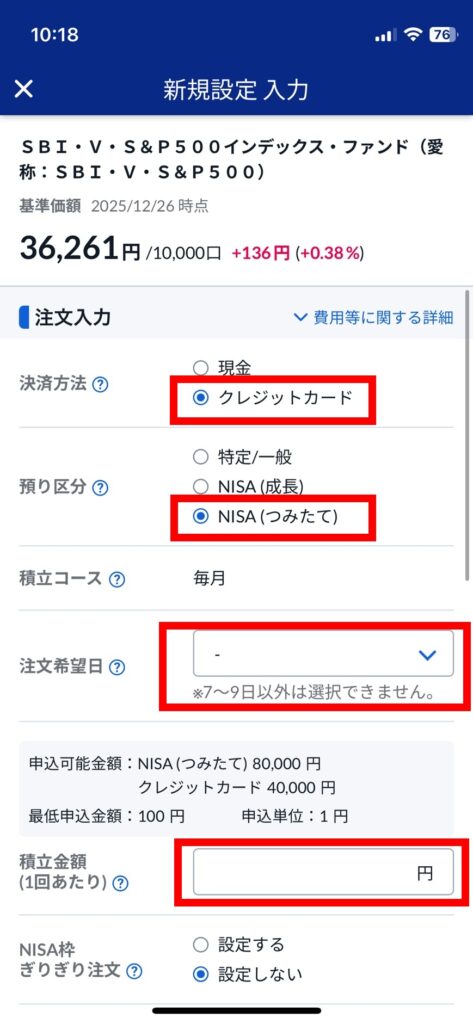

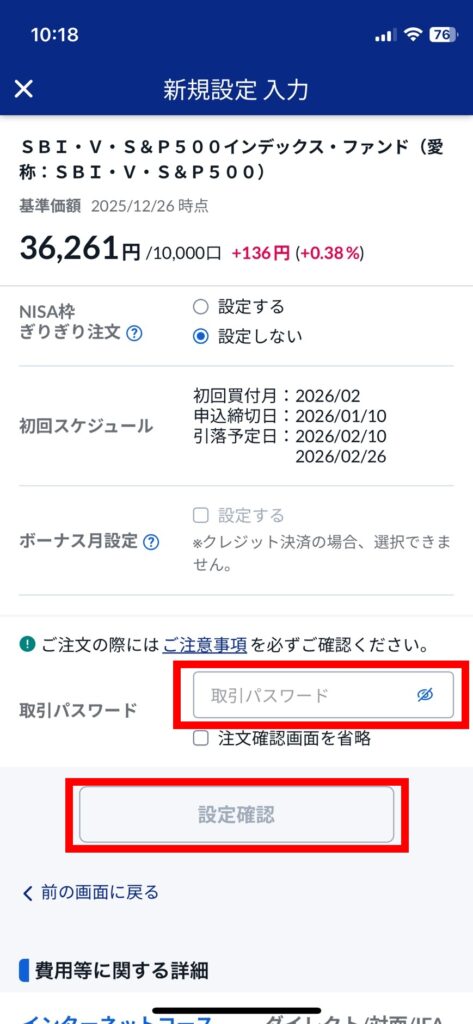

今回は、実際に私が使っているSBI証券の「かんたん積立アプリ」での積立設定のやり方を紹介します。

SBI証券のつみたて投資枠の始め方

今回は「SBI・V・S&P500インデックス・ファンド」を例にして、説明していきますね。

まず「かんたん積立 アプリ」をダウンロードし、ユーザーネームとパスワードを入力してログインします。

「検索」または「ランキング」を選択。

該当する銘柄を選んだら、「積立」のボタンをクリックします。

目論見書を確認し「次へ」を選択します。

各項目を入力し、「取引パスワード」を入力すれば設定完了です。

内容をチェックしたら、「設定確認」ボタンを押してください。

設定さえ完了すれば、毎月自動で投資信託が購入されるため、その後の操作は不要になります。

つみたて投資枠の3つのメリット

つみたて投資枠には、3つのメリットがあり、初心者にとって最適な環境が整った制度設計になっています。

- 非課税期間が無期限

- 費用負担の少なさ

- 継続のしやすさ

以下で詳しく解説していきます。

非課税運用期間が無期限

非課税運用期間が無期限というのは、つみたて投資枠の最大のメリットです。

2024年以降の新NISA制度では、投資利益に対する税金が掛からなくなりました。

通常、投資で得た利益には20.315%の税金が発生しますが、NISA口座ならその税金がゼロになります。

長期にわたって積み立てるほど、複利の効果が働き、資産が大きく増えやすくなることも魅力です。

また、必要な時に売却して資金を引き出すこともでき、柔軟性も備えています。

期間に制限されず、生涯にわたって非課税で運用できる点も大きな魅力です。

低コストで続けられる

つみたて投資枠では、費用面でも有利な仕組みになっています。

まず、投資信託を購入する際の手数料がゼロに設定されているのが標準です。

さらに、信託報酬(投資信託を保有している期間にかかる費用)も一定水準以下の商品のみが対象として認められています。

これまでのセクションで紹介した通り、信託報酬のわずかな差が20年運用では数十万円の差につながります。

つみたて投資枠の厳選された商品を選べば、不要な費用負担を避けながら効率的に資産を増やせますね。

初心者でも継続しやすい

つみたて投資枠は、仕組みがシンプルで継続しやすいのが特徴です。

多くのネット証券では100円という少額から始められるため、資金面での不安も小さくてすみますよね。

さらに、設定したら毎月自動で一定金額が投資されるため、買い付けのタイミングを自分で判断する必要がありません。

株式投資のように「今買うべき時期か」と悩む必要もなく、精神的な負担が大きく減ります。

忙しい仕事の合間でも、決められた金額が淡々と投資され続ける仕組みなので、長期的に継続しやすいです。

つみたて投資枠3つのデメリット

つみたて投資枠には優れた点が多い反面、以下3つの制限や注意点を事前に理解しておくことが重要です。

- 投資年間枠の限度額

- 選択できる商品の限定

- 元本割れのリスク

メリットとデメリットの両方を認識した上で、自分の投資方針に合っているか判断しましょう。

年間の非課税投資枠が少ない

つみたて投資枠は年間120万円までという投資額の上限が設定されています。

より大きな額を投資したい場合は、この枠を超えた分を一般口座や特定口座で運用することになります。

また、つみたて投資枠の特性上、毎月定額を自動で買い付ける仕組みのため、自分の好きなタイミングで大きな金額を一括投資することもできません。

ただし、この定期的な購入方法は「ドル・コスト平均法」という投資手法でもあり、価格変動のリスクを低減させる効果があるため、必ずしもデメリットとは言い切れません。

投資商品が限られる

つみたて投資枠で購入できる投資信託は、金融庁が厳選した限定的な商品のみです。

長期的な資産形成に向かない毎月分配型や、価格変動が大きすぎる高レバレッジ型などは対象外となっています。

さらに、同じ商品でも取り扱っている証券会社とそうでない会社があり、選択できる商品は金融機関によって異なります。

一見すると選択肢が少なく感じられるかもしれませんが、金融庁がふるいにかけてくれているおかげで、初心者でも安心して選べるというメリットともいえますね。

元本割れのリスクがある

投資信託は株式や債券などの金融商品で運用されるため、市場環境によっては投資した元本が減少するリスクがあります。

経済状況の変化や相場の下落に伴い、損失が生じる可能性も否定できません。

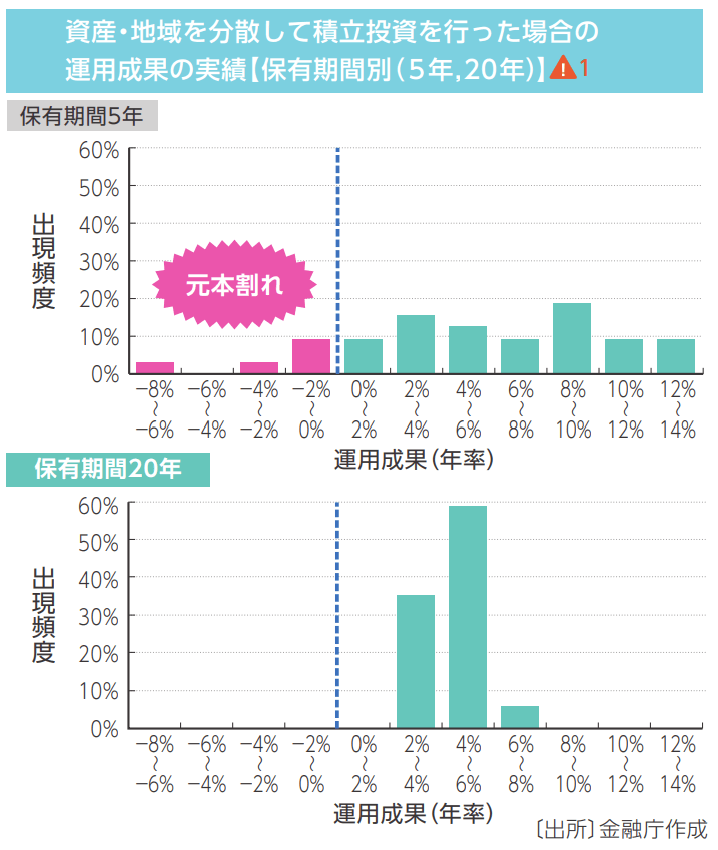

ただし、金融庁のデータによると、投資対象を分散して20年間保有し続けた場合、元本割れを起こさず、年率2~8%のプラスリターンが実現しています。

短期的な価格変動に一喜一憂せず、長期継続することが重要といえますね。

つみたて投資枠のシミュレーション

つみたて投資枠に毎月一定額を投資した場合、投資金額と運用期間によって最終的な資産が大きく変わります。

以下の条件をもとに、つみたて投資枠で運用した場合の将来のリターンをシミュレーションしました。

- 想定利回り:4%

- 毎月の積立金額:1万円、3万円、5万円、10万円、

- 投資期間:10年、20年、30年

| 毎月の積立金額 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 1万円 | 147万円 | 364万円 | 685万円 |

| 3万円 | 440万円 | 1092万円 | 2056万円 |

| 5万円 | 733万円 | 1819万円 | 3426万円 |

| 10万円 | 1467万円 | 3638万円 | 6853万円 |

少額からでも、長期にわたって運用を続けることで、複利効果によってどんどん資産が増えていきます。

初心者でも月々の家計から無理のない額を積み立てるだけで、将来的には大きな資産を形成できる仕組みです。

つみたて投資枠を始める前の注意点

つみたて投資枠以外にも、成長投資枠やiDeCoといった非課税制度があり、それぞれ異なる特徴を持っています。

この3つの制度の主な違いを理解することで、自分の投資方針に最も合った選択ができるでしょう。

つみたて投資枠と成長投資枠の違い

画像引用:金融庁「新しいNISA 」

つみたて投資枠と成長投資枠は同じNISA制度ですが、投資方法や対象商品が大きく異なります。

つみたて投資枠の年間投資枠は120万円で、金融庁が認可した一定の投資信託のみへの積立投資が可能です。

対して成長投資枠は年間投資枠が240万円で、上場株式や投資信託など幅広い商品へのスポット投資(好きなタイミングでの購入)ができます。

つみたて投資枠は毎月自動で同じ金額を購入する仕組みのため、投資初心者向けで手間がかかりません。

一方、成長投資枠は自分で銘柄選択と購入タイミングを決めるため、ある程度の投資経験がある人に向いています。

自分のライフスタイルや投資スタイルに合わせて、どちらを選ぶかを検討してみてください。

つみたて投資枠とiDeCoの違い

つみたて投資枠とiDeCoは両方とも長期的な資産形成に役立つ非課税制度ですが、制度の目的が異なります。

最大の違いは節税メリットの有無です。

iDeCoは掛金が全額所得控除の対象となるため、運用益の非課税に加えて掛金時点でも税負担が軽減されます。

つみたて投資枠は運用益のみが非課税で、掛金に対する節税メリットはありません。

もう一つ重要な違いは資金の引き出しです。

つみたて投資枠はいつでも自由に資金を引き出せますが、iDeCoは原則として60歳から年金資産の受け取りが可能です。

老後資金の形成と節税を重視する人はiDeCoがおすすめですが、より柔軟に資金を使いたい人はつみたて投資枠が向いています。

つみたて投資枠についてよくある質問

つみたて投資枠を始める際に、初心者からよく出される疑問や判断ポイント3つについて解説します。

新NISA(つみたて投資枠)を銀行で始めるのはやめたほうがいい?

つみたて投資枠を始める際は銀行よりも証券会社を選ぶことが重要です。

銀行は対面で相談できるメリットがありますが、デメリットが目立ちます。

まず、投資信託の選択肢が限定されており、人気の低コスト商品を取り扱っていないことが多いです。

また、同じ商品でも銀行の方が信託報酬が高い傾向にあり、ポイント還元サービスも充実していません。

一方、SBI証券や楽天証券などのネット証券は、取扱商品が豊富でコストが低く、クレカ積立でポイントも貯まります。

電話での相談サービスを提供している証券会社もあるため、銀行を選ぶ理由は少ないですね。

つみたて投資枠の口座開設後、放置したらどうなる?

口座を開設した後、すぐに商品を購入しなくても全く問題ありません。

なぜなら、つみたて投資枠の非課税保有期間は無期限だからです。

銘柄の選定をゆっくり進めたい方や、投資を始めるための資金を準備中の方でも問題ありません。

自分のペースで積立を開始できるのは、つみたて投資枠の柔軟性の一つです。

銘柄が決まれば、好きなタイミングで積立設定を開始できますよ。

つみたて投資枠を始めるタイミングはいつがいい?

理想を言えば1月にスタートするのが最適です。

1月から12月まで毎月同額を積み立てることで、年間の非課税投資枠を効率よく活用できます。

しかし、年の途中から始める場合でも問題ありません。

ボーナス設定や増額設定を利用することで、年間投資枠を使い切ることが可能です。

例えば、6月にスタートした場合でも、後半月の増額により、年間投資枠を有効活用できるのです。

重要なのは開始時期より、長期にわたって継続することですから、思い立った時点で始めても特に問題ありません。

まとめ

新NISAのつみたて投資枠は、年間120万円までの範囲が非課税で投資できる初心者向けの仕組みです。

口座開設から積立設定まで4ステップで簡単に始められ、ネット証券での開設がおすすめです。

以下3点を踏まえて銘柄を選べば、失敗を避けられます。

- 投資対象

- 低コスト

- 純資産規模

非課税期間が無期限で、複利効果を活かしながら長期的に資産を増やせるメリットがある一方、年間投資枠120万円という制限や元本割れのリスクに注意が必要です。

クレカ積立でポイントも貯まり、自分のペースで継続できるため、まずは少額から始めることをおすすめします。